Les meilleurs taux immobiliers sur 30 ans en Janvier 2022

Le taux actuel moyen pour un prêt immobilier sur 30 ans est de 1,35%. Vous vous posez encore des questions sur la durée du crédit immobilier à contracter ? On a rassemblé toutes les informations nécessaires sur cette page.

papernest m'accompagne dans mon projet immobilier

Expert en immobilier, papernest suit les évolutions du marché

Je complète mon profil et je simule le montant de mes mensualités

Nous vous accompagnons jusqu'à la signature de votre crédit

Quels taux pour un emprunt sur 30 ans

Analyse du taux immobilier pour un prêt sur 30 ans

Devenu rare et très difficile d’accès, le prêt immobilier contracté sur une durée de 30 ans vous permet d’accéder à un emprunt immobilier si vous avez un profil jugé porteur de risques. Il s’agit souvent de situations où le niveau de revenus ainsi que l’apport personnel est considéré comme moins élevé que celui de particuliers dans les autres groupes emprunteurs.Les conseils d'une vraie pro

Christine - Courtière en immobilier Senior chez papernest

Les banques respectent les recommandations du Haut Conseil de la Stabilité Financière (HCSF) et n'autorisent plus les prêts sur 30 ans jugés trop risqués. Nous vous conseillons de prendre RDV avec l'un de nos experts pour obtenir un prêt sur 25 ans et adapter vos mensualités.

| Durée du prêt | Taux moyen | Meilleur taux |

| 7 ans | 3,50% | 0,31% |

| 10 ans | 3,70% | 0,50% |

| 15 ans | 3,90% | 0,60% |

| 20 ans | 3,98% | 0,70% |

| 25 ans | 2,35% | 0,91% |

| 30 ans | 1,35% | 1,24% |

Annonce

| Salaire mensuel net | Mensualité maximale | Prêt sur 30 ans |

| 1 200 € | 396 € | 142 560 € |

| 1 700 € | 561 € | 201 960 € |

| 2 000 € | 660 € | 237 600 € |

| 2 500 € | 825 € | 297 000 € |

| 3 000 € | 990 € | 356 400 € |

| 3 500 € | 1 155 € | 415 800 € |

| 4 000 € | 1 320 € | 475 200 € |

| 4 500 € | 1 485 € | 534 600 € |

| 5 000 € | 1 650 € | 594 000 € |

Calcul du taux d'intérêt sur 30 ans

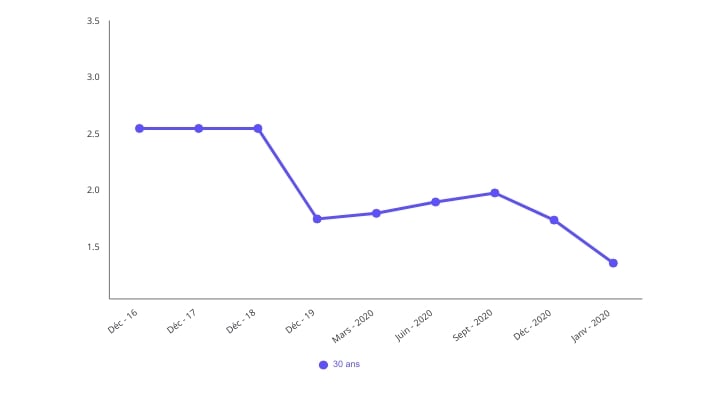

Lorsque l’on parle de crédit immobilier, on parle souvent de taux immobilier. Et oui, le taux de votre crédit immobilier est au coeur même du processus du crédit ! Il va déterminer le coût global de votre prêt, vos mensualités. Le taux d’intérêt est défini selon votre profil et votre crédit. Le taux d’intérêt (ou taux immobilier) est ce que vous allez verser chaque année à l’organisme prêteur, comme pour le “remercier” de vous prêter de l’argent. De fait, ce taux est évalué en fonction de la durée de prêt. Plus vous empruntez sur une durée longue, plus votre taux sera élevé. Vous trouverez ci-dessous un graphique reprenant l'évolution des taux immobiliers sur 30 ans !Évolution du taux immobilier sur 30 ans

En effet, en tant qu’emprunteur, vous devez vous renseigner sur les taux d’intérêts pratiqués par les banques. Pour effectuer le calcul de votre taux d’intérêts, une formule mathématique est nécessaire, la voici :

En effet, en tant qu’emprunteur, vous devez vous renseigner sur les taux d’intérêts pratiqués par les banques. Pour effectuer le calcul de votre taux d’intérêts, une formule mathématique est nécessaire, la voici :

Annonce

Calcul du taux d'assurance sur 30 ans

Comment bien négocier son crédit en maintenant la durée de crédit souhaité ? Tout simplement en ne prenant pas seulement en compte votre taux d’intérêts, mais aussi votre taux d’assurance ! Celui-ci peut grandement influer sur le coût global de votre crédit. L’assurance emprunteur est une garantie envers l’organisme prêteur que le remboursement des mensualités seront effectifs, même si l’emprunteur décède ou perd son emploi. Le taux d’assurance est calculé en fonction de :Annonce

Beaucoup d'aspects sont à prendre en compte lors d'un achat immobilier. Mais par où commencer ? Et bien, en téléchargeant notre guide !

Annonce

Les frais supplémentaires: le TAEG

À quoi correspond le TAEG ?

Le TAEG ou Taux Effectif Annuel Global représente l’ensemble des frais liés au prêt, exprimé en pourcentage de la somme empruntée. Lorsque vous souscrivez votre prêt, la banque est dans l’obligation de vous donner le TAEG sur la fiche d’informations standardisée européenne. C’est pour vous un indicateur qui va vous permettre de comparer entre chaque offre des organismes bancaires. Le TAEG comprend :Le TAEG dans le cas d'un prêt sur 30 ans

Vous souhaitez emprunter sur 30 ans ? Le TAEG variera puisque selon la durée de votre prêt, le taux d’assurance variera également. En effet, plus vous empruntez sur une longue durée, plus la banque prendra un risque élevé. Elle doit donc s’assurer que vous rembourserez l’intégralité du prêt, même s’il vous arrive un accident. Le taux d'assurance sera alors plus élevé si vous empruntez sur 20 ans que si vous empruntez sur 10 ans. Plus votre prêt est d'une courte durée, plus votre taux immobilier sera bas, et par conséquent votre TAEG aussi. En revanche, certains frais ne diffèrent pas selon la durée de votre prêt, comme les frais de dossier qui sont des frais fixes. Les frais de dossier resteront les mêmes. Concentrez-vous donc sur les variations et les économies que vous pourriez faire en négociant un taux bas.

papernest vous accompagne dans la recherche de crédit immobilier et négocie la meilleure offre de prêt pour vous !

Annonce

- Le rapport mensuel de l'Observatoire Crédit Logement CSA

- Taux immobilier 7 ans

- Taux immobilier 10 ans

- Taux immobilier 15 ans

- Taux d'un prêt immobilier sur 25 ans

Vous n'y comprenez rien aux termes techniques des crédits immobiliers ?

Annonce