Loi Denormandie : ce qui change en avril 2020

La loi Denormandie a pour but d'inciter les investisseurs à se tourner vers l'investissement locatif et la rénovation. Son accès est soumis à certaines conditions ; or, mi-avril, ces dernières se sont assouplies, notamment quant au type de travaux de rénovation pris en compte. Découvrez les nouvelles conditions d'accès à ce dispositif fiscal.

papernest m'accompagne dans mon projet immobilier

Je compare les offres de prêt immobilier

Expert en immobilier, papernest suit les évolutions du marché

Je simule mon prêt immobilier

Je complète mon profil et je simule le montant de mes mensualités

papernest me trouve l'offre la plus adaptée

Nous vous accompagnons jusqu'à la signature de votre crédit

Qu'est-ce que la loi Denormandie ?

Le dispositif fiscal Denormandie a pour but de faciliter la rénovation des logements vétustes et l'accès au logement des personnes les plus fragiles en agissant sur plusieurs leviers :- Encouragement fiscal à l'achat et la rénovation de biens immobiliers anciens (les travaux de rénovation devant représenter au moins 25% du coût total de l'opération) ;

- Obligation des investisseurs bénéficiant du dispositif de louer le bien nu comme habitation principale dès la fin des travaux de rénovation et pendant une période de 6 à 12 ans ;

- Plafonnement des loyers pratiqués et impossibilité de louer ces logements à des foyers dépassant un certain seuil de ressources afin de favoriser les plus bas revenus.

| Date d'acquisition du bien |

Entre le 1er janvier 2019 et le 31 décembre 2022 (le dispositif a en effet été prolongé par le projet de loi finance 2020)

|

| Situation du bien |

Dans une commune éligible : fort besoin de réhabilitation de l'habitat, zone "Cœur de ville", liée par une convention d'opération de revitalisation de territoire (ORT)

|

| Travaux réalisés |

Au choix :

|

| Conditions de réalisation |

Travaux réalisés par un professionnel certifié RGE (Reconnu Garant pour l'Environnement) ou par un architecte

|

| Pourcentage de réduction fiscale |

Entre 12 et 21% du prix du bien en fonction de la durée d'engagement de location du logement

|

| Plafonnement |

5 500 € par m2 de surface habitable

Coût du logement pris en compte plafonné à 300 000 €

|

De la budgétisation au choix du bien, en passant par l'obtention du prêt, toutes les étapes sont détaillées dans notre guide gratuit !

Annonce

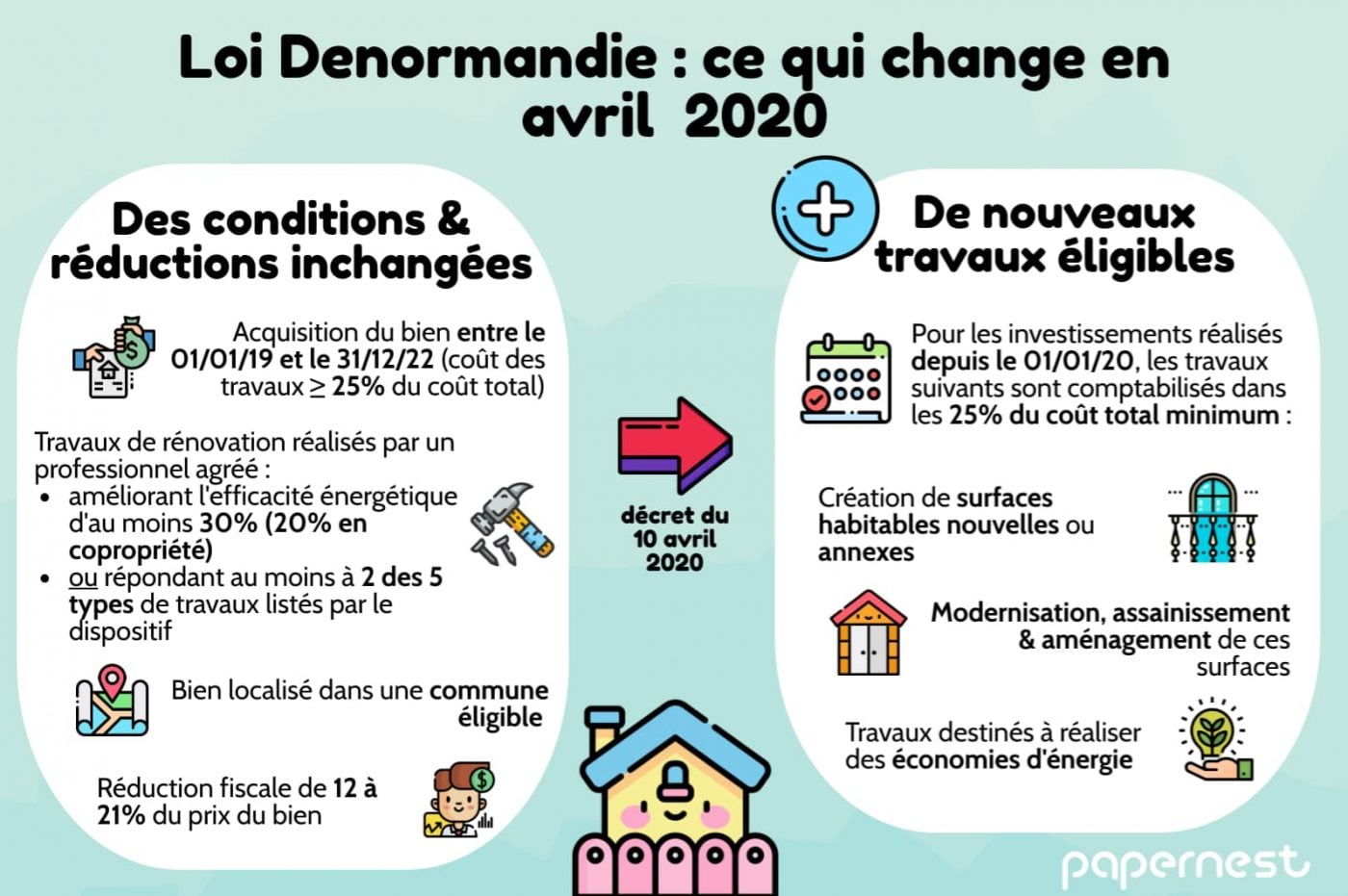

Ce qui change avec le décret du 10 avril 2020

Le décret du 10 avril 2020, dont vous pouvez retrouver ici le texte intégral, introduit de manière rétroactive (pour les investissements réalisés à partir du 1er janvier 2020) de nouveaux aménagements dans la liste des travaux éligibles au dispositif Denormandie :- Création de nouvelles surfaces habitables au sein du logement concerné ;

- Modernisation, assainissement ou aménagement de ces nouvelles surfaces habitables ;

- Travaux permettant de réaliser des économies d'énergie pour l'ensemble des surfaces du logement.

- les garages et emplacements de stationnement ;

- les locaux collectifs ;

- les dépendances (balcons, vérandas mais aussi caves d'au moins 2 m2, garages individuels et combles accessibles).